1 はじめに

クレジットカードやプリペイドカード、QRコード決済など、現金によらない決済「キャッシュレス決済」の普及が進んでいます。自治体においても、税や料金、手数料の収納等にキャッシュレス決済を活用する団体も出てきています。キャッシュレスは、ペーパーレスとともに、これからの自治体業務改革のキーワードとなると思います。本稿においては、キャッシュレス決済の仕組みやメリット、自治体での活用事例等についてまとめてみることにしましょう。

2 キャッシュレス決済とは

決済とは、モノやサービスの対価を支払い、取引を完了させることです。キャッシュとは現金ですから、キャッシュレス決済とは、現金以外の手段によって支払いを行うことです。ちなみに、通貨には、現金通貨と預金通貨があります。現金通貨(現金)とは、銀行券(お札)及び貨幣(硬貨)のことです。預金通貨とは普通預金や当座預金等の預金残高のことで、現金通貨の金額や所有者情報をデータ化したものです。

預金通貨は、預金口座の振替(自動引き落とし)やATMによる振込により、支払い手段として用いることができます。給与の口座振込、公共料金の自動振替、クレジットカードの決済にも利用されています。これらは、伝統的なキャッシュレス決済といってよいでしょう。一方、交通系ICカードなど、事前に現金をチャージして、残高データに変換し、それで支払いを行う電子マネーや、スマホのアプリでQRコードにより金額等のデータを表示させ、あるいは読み取らせて行うQRコード決済など、新たな方式が、普及しつつあります。

(1)キャッシュレス決済のメリット

キャッシュレス決済導入の意義は、なんといっても、支払いの際に現金を取り扱わなくて済むという点にあります。お金を支払う側、即ち消費者にとってのメリットは、まとまった額の現金を持ち歩かずに買い物ができること、支払いがスムーズに済むこと、履歴の管理(家計簿など)が簡単になることや、ポイントの還元が受けられることなどが挙げられます。一方、懸念としては、ついつい使い過ぎてしまうことや、紛失や盗難などの際のセキュリティが心配であることなどが挙げられます。また、どの店でも使えるわけではないということもあります。

次に、支払ってもらう側の事業者のメリットとしては、まず、お店のレジ締めや現金取り扱いに要する時間や手間を減らせることが挙げられます。現金がわずかでも合わないと、確認に時間がかかるものです。これは、自治体の窓口等でも同じことがいえるでしょう。

また、キャッシュレス決済に慣れている国からの旅行者の観光需要を取り込むためには、キャッシュレス環境の整備は不可欠ともいえます。観光庁が毎年実施している外国人観光客の要望事項調査では、Wi-Fi環境、キャッシュレス環境、言語環境の3つが、常に上位に挙げられています(最近は、いずれも相当程度改善しています。)。なお、事業者のメリットとして、もう一つ、顧客の購買データの活用を挙げることができます。売れ筋商品や併せ買いのデータなどを顧客属性等とクロスさせて分析することにより、営業に役立てることができるでしょう。一方、事業者としては、手数料などのコストが気になるところです。

(2)キャッシュレス決済の普及状況

懸念事項もあるものの、メリットが多いキャッシュレス決済ですが、世界的に見ると我が国の普及率は低いといわざるを得ません。経済産業省の「キャッシュレス・ビジョン1)」に示されたデータでは、キャッシュレス決済比率は、概ね40%~60%の国が多いですが、日本は約20%にとどまっています。

我が国のキャッシュレス普及が遅れた背景には、次のような事情があるようです。1番目は、キャッシュが使いやすい社会情勢です。盗難が少ないことや、現金を落としても返ってくるなど治安がよいこと、偽札が少なく現金に対する信頼度が高いこと、ATMの利便性が高く、現金の入手が簡単であることなどが挙げられます。2番目は、店舗側の事情で、決済端末の導入や通信料、クレジットカード事業者等のサービス事業者に支払う手数料等のコストや、決済代金が入金されるまでのタイムラグ等の問題です。3番目は、消費者側の事情で、セキュリティ面の不安や、使い過ぎの心配などが挙げられます。

一方、現金による決済を維持するための社会全体のコストは非常に大きく、紙幣や貨幣を製造するコスト、金融機関がATMや店舗を維持するコスト、店舗等で現金を取り扱うコスト(人件費等)を積算すると、年間1.6兆円もの経費がかかっているとの試算(平成29年度:野村総研調査値)が公表されています。他に、金融機関だけで年間2兆円のコストがかかっているという試算もあり、いずれにしても、現金決済は、全体最適ではないということが分かります。リーズナブルに運用できるキャッシュレス決済の普及を進めることにより、取引に関する生産性を高め、社会コストを最小化するとともに、インバウンド観光への対応や、データの利活用による経済活性化などを複合的に推進することが求められているのです。国は、民間企業や個人に、キャッシュレス決済の導入を推進していることに加えて、行政への導入も念頭に取り組みを進めています。

3 キャッシュレスの種類

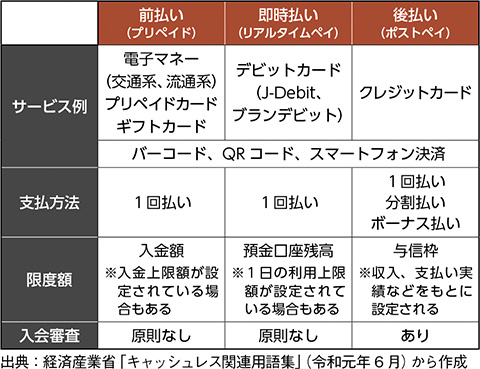

主要なキャッシュレスの種類を整理したのが表-1です。クレジットカードは、お店などで支払い時に提示すると、その場で現金を支払うことなく、商品やサービスを受け取ることができ、後日、カード会社から代金の請求が来て、支払期日に預金口座から引き落とされるカードのことです。代金の請求は、一括払いのほか、分割払いやボーナス払い等も選択可能です。

デビットカードとは、お店で提示すると、代金が預金口座から即時に引き落とされるカードです。

電子マネーとは、鉄道会社をはじめ様々な企業が運用している電子決済サービスのことで、非接触ICカードタイプのものや携帯電話(スマホ)のタイプのもの等があります。支払いのタイミングは、表-1では前払い(事前にチャージ)に分類されていますが、後払い式のタイプもあります。

スマートフォン決済(スマホ決済)は、スマホに、クレジットカードや電子マネーのサービスなどを複数登録し、お店などでの支払いに利用することができます。また、決済会社(**ペイなど)が提供する専用のアプリを使って、バーコードやQRコード等のコード決済を利用することもできます(表-1)。

これらの多様な決済手段を、多数の利用者と加盟店が利用するのですから、全体は非常に複雑な仕組みとなります。それを効率的に運用するために、個々の決済サービス事業者に加えて、複数の決済サービス事業者のサービスをまとめて加盟店に提供する決済代行業者や、決済データを安全確実かつ効率的に、関係者間に流通させるプラットフォーム事業者の役割が重要となります。

表-1 キャッシュレス決済の種類

4 行政機関におけるキャッシュレス

クレジットカードや交通系電子マネー等の利用が普及してきている中で、行政においてもペイジーやクレジットカードなど、キャッシュレス導入が進められてきました。また令和元年5月に成立、公布されたデジタル手続法により、法的な環境整備が進められたところです。キャッシュレスは、住民の利便性を高めることに加えて、行政事務の効率化を進めること、一方では、指定金融機関や収納代理機関の負荷を軽減することにもつながります。

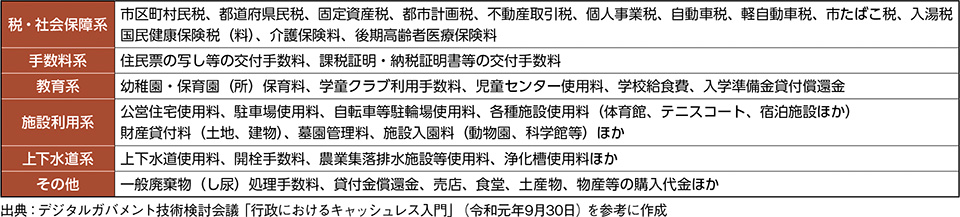

さらに、同年3月には、総務省が「電子マネーを利用した公金の収納について」の文書を自治体あてに通知したことも踏まえると、今後、さらにキャッシュレス決済の導入が加速されることが期待されます。なお、本件通知は、電子マネーによる決済について、地方自治法における適用等に関して、留意事項等をまとめたものです。これらの動きに先行して、既に、一部の自治体においてキャッシュレスの取り組みが開始されています。現在、キャッシュレスで支払いが可能となっている税やサービスのうち主なものは表-2のとおりです。

表- 2 キャッシュレスにより決済が行われている自治体の税・諸料金等

5 自治体における推進事例

福岡県福岡市は、平成30年6月から平成31年3月までの9か月間、市内の公共施設や店舗等で、LINE Payなど複数の決済事業者や金融機関が参加する、キャッシュレス決済の大規模な実証実験を行いました。福岡市博物館や動植物園のほか駐輪場などの公共施設10か所に加えて、タクシー、ドラッグストア、空港や商店街の店舗、さらに名物の屋台も33屋台が対象となった大規模な実験です。実験の結果、公共施設における外国人客の対応がスムーズにできたことや、顧客の利便性向上が確認できたこと、各施設への利用客の回遊性が明らかになったことなどが成果として示されています。一方で、駐輪場の利用者ニーズとは合わなかったようです(定期利用者が多いからでしょうか。)。飲食店では、会計がスムーズに済むことにより、スタッフの作業フローが改善されたなどの成果が報告されています。同時に、市場での仕入れの際にも(一貫して)キャッシュレスが望まれるとの声も上がっているところです。実験結果は、同市ホームページに掲載されていますので、是非ご覧ください2)。

大阪府四條畷市は、平成31年3月から4月、全国で初めて、窓口における戸籍、住民票、印鑑登録、証明書発行時の手数料の支払いに、キャッシュレス決済(Amazon Pay)を導入した実証実験を行いました3)。利用した市民から好反応を得て、今年度は、経済産業省の「自治体窓口及び公共施設のキャッシュレス化に取り組むモニター自治体」の指定を受けて、支所の窓口での手数料や施設使用料の決済にもキャッシュレスを導入していく予定です。

なお、令和2年4月、経済産業省は、上記モニター自治体の選定と併せて、「公共施設・自治体窓口におけるキャッシュレス決済導入手順書(初版)4)」を作成、公表しています。導入対象施設や窓口、決済手段、手数料の会計処理、事業者等の選定などが分かりやすく整理されていますので、参照をお勧めします。

神奈川県は、平成30年11月、「キャッシュレス都市(シティ)KANAGAWA宣言」を発表し、キャッシュレス導入を推進しています。令和元年6月から、かながわ県民センターの会議室使用料の支払いにクレジットカード及びQRコード決済、同駐車場料金の支払いに交通系電子マネーを導入しています5)。

神奈川県横浜市は、令和2年4月から、個人市県民税、固定資産税(土地、家屋、償却資産)、軽自動車税の納付にスマホ決済を導入しています6)。決済方法は、対応アプリ(LINE Pay、PayPay、PayB)のいずれかをインストールしたうえで、納付書のバーコードを読み取り、パスワード入力などを行うと完了です。窓口等まで行く必要がないため、納税者の利便性は高いと思います。

6 まとめ

現金によらないキャッシュレスと、紙によらないペーパーレスは、非常によく似ています。同時に両方が実現できないと、デジタルガバメントは達成できません。申請はオンラインでできるけれど、手数料の支払いは窓口で現金でというのでは困ります。3つ目のキーワードはワイヤレスです。スマホを活用することにより、申請や決済場所の自由度がより一層高まります。同時に、自治体の業務やサービスのあり方、働き方も変わるでしょう。

3つのキーワードを追求することにより、スマート自治体を目指しましょう。

- 1) 経済産業省「キャッシュレス・ビジョン」 https://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf

- 2) 福岡市実証実験サイト https://www.city.fukuoka.lg.jp/soki/kikaku/mirai/fullsupport_3.html

- 3) 四條畷市ホームページ https://www.city.shijonawate.lg.jp/soshiki/33/19629.html

- 4) 経済産業省「モニター自治体選定」 https://www.meti.go.jp/press/2020/04/20200427002/20200427002.html

- 5) 神奈川県ホームページ「キャッシュレス化の推進に向けた取組」 https://www.pref.kanagawa.jp/docs/b8k/2018cash.html

- 6) 横浜市ホームページ「スマホ決済開始」 https://www.city.yokohama.lg.jp/kurashi/koseki-zei-hoken/zeikin/nouzei-soudan/nouzeihouhou/smartphone-nouzei.html